Die Deindustrialisierung Deutschlands durch Klimaschutz?

Ist der Klimaschutz ein Deindustialisierungsinstrument für Deutschland?

Die Frage, ob Klimaschutz als Instrument zur Deindustrialisierung Deutschlands wirkt, ist Gegenstand intensiver ökonomischer und politischer Debatten. Die Antwort hängt maßgeblich davon ab, welche ökonomischen Kennzahlen und Zeithorizonte betrachtet werden.

Hier ist eine Analyse der verschiedenen Argumentationslinien:

1. Argumente für ein Deindustrialisierungsrisiko

Kritiker warnen, dass eine ambitionierte Klimapolitik die Wettbewerbsfähigkeit des Standorts Deutschland gefährden könnte. Die wesentlichen Faktoren sind:

- Energiekosten: Die deutsche Industrie ist traditionell energieintensiv (Chemie, Stahl, Aluminium). Höhere Strompreise durch den Verzicht auf fossile Energieträger und CO2-Abgaben führen zu einem Kostennachteil gegenüber Ländern mit niedrigeren Umweltstandards oder günstigeren Energiequellen.

- Carbon Leakage: Wenn Unternehmen ihre Produktion aufgrund hoher Auflagen in das außereuropäische Ausland verlagern, kommt es zu einer Deindustrialisierung ohne globalen Klimanutzen, da die Emissionen lediglich an einen anderen Ort verschoben werden.

- Investitionsabwanderung: Die regulatorische Unsicherheit und die hohen Transformationskosten könnten dazu führen, dass Neuinvestitionen bevorzugt in den USA (begünstigt durch den Inflation Reduction Act) oder in China getätigt werden.

2. Argumente für eine industrielle Transformation

Befürworter sehen im Klimaschutz keinen Abbau, sondern einen notwendigen Umbau der Industrie (Dekarbonisierung), um langfristig marktfähig zu bleiben:

- Leitmärkte für Grüne Technologien: Deutschland hat die Chance, Weltmarktführer für Elektrolyseure, effiziente Recyclingverfahren und klimaneutrale Produktionsprozesse zu werden. Dies würde neue industrielle Kerne schaffen.

- Ressourceneffizienz: Steigende Effizienz in der Material- und Energienutzung senkt langfristig die Abhängigkeit von volatilen Rohstoffmärkten und fossilen Importen.

- First-Mover-Advantage: Da globale Klimaziele (Pariser Abkommen) einen weltweiten Umbau erzwingen, sichert eine frühzeitige Anpassung den technologischen Vorsprung gegenüber Konkurrenten, die später transformieren müssen.

3. Ökonomische Indikatoren

Die tatsächliche Entwicklung zeigt ein ambivalentes Bild:

| Bereich | Trend |

|---|---|

| Energieintensive Branchen | Verzeichnen teilweise Produktionsrückgänge oder Verlagerungen (insb. Grundstoffchemie). |

| Zukunftsbranchen | Wachstum bei Wärmepumpentechnik, Batterietechnologie und erneuerbaren Energien. |

| Staatliche Intervention | Instrumente wie Klimaschutzverträge (Carbon Contracts for Difference) sollen die Mehrkosten der grünen Produktion abfedern, um die Industrie im Land zu halten. |

1. Industrieproduktion und Wertschöpfung

Die Produktion im Verarbeitenden Gewerbe ist in Deutschland seit 2021 strukturell unter Druck geraten.

- Produktionsindex: Im Jahr 2025 lag die Produktion im Produzierenden Gewerbe kalenderbereinigt um 1,1 % niedriger als 2024. Besonders gravierend ist der Vergleich zum Vor-Krisen-Jahr 2021: Hier verzeichnete die energieintensive Industrie bis Ende 2025 einen Rückgang von insgesamt 17,8 %.

- Anteil am BIP: Der Anteil der Industrie an der Bruttowertschöpfung, der jahrelang stabil bei über 22 % lag, sank bis 2024/2025 auf ca. 19,7 %. Deutschland verlor damit seine Position als führendes Industrieland in der G7 an Japan.

2. Energiekosten als Standortfaktor

Die Strompreise bleiben für deutsche Unternehmen ein signifikanter Wettbewerbsnachteil, was direkt mit dem Umbau des Energiesystems korreliert.

- Industriestrompreis: Trotz staatlicher Entlastungen (wie der Stromsteuersenkung) lag der Preis für Unternehmen mit Vergünstigungen im Januar 2025 bei 11,69 ct/kWh. Für Unternehmen ohne Privilegien betrug er 17,99 ct/kWh. Zum Vergleich: Im Januar 2021 lagen diese Werte noch deutlich niedriger, wobei der Index für privilegierte Unternehmen bis 2025 um ca. 65 % gegenüber dem Basiswert von 2021 anstieg.

- Internationaler Vergleich: Im ersten Halbjahr 2025 zahlten deutsche Verbraucher und Kleingewerbe im Schnitt 38,4 Cent pro kWh – das Vierfache von Ländern wie Ungarn (10,4 Cent).

3. Beschäftigung und Sektorwandel

Der Arbeitsmarkt zeigt eine Verschiebung weg von der industriellen Basis hin zum Dienstleistungssektor.

- Industrie-Jobs: Im Jahr 2025 verzeichnete das Produzierende Gewerbe und das Baugewerbe deutliche Beschäftigungsverluste. Die Zahl der Erwerbstätigen insgesamt stagnierte bei ca. 46,1 Millionen, wobei die Zuwächse ausschließlich im Dienstleistungsbereich stattfanden, während die Industrie Kapazitäten abbaute.

- Investitionsstau: Hohe Investitionskosten bremsen laut Analysen (z.B. Agora Energiewende) die Transformation in der Industrie. Während der Photovoltaik-Ausbau mit 17,5 GW (2025) auf hohem Niveau blieb, blieb die Elektrifizierung der industriellen Prozesse hinter den Zielwerten zurück.

4. Grüne Transformation vs. Abwanderung

Es gibt eine messbare Dynamik bei grünen Zukunftstechnologien, die jedoch den Rückgang im Bestand noch nicht kompensiert:

- Grüne Start-ups: Der Anteil grüner Neugründungen stieg (auf ca. 33 % bei den EXIST-Programmen), was auf eine Entstehung neuer industrieller Kerne hindeutet.

- Investitionsverlagerung: Gleichzeitig fließen signifikante Investitionssummen deutscher DAX-Konzerne (insb. Chemie und Automotive) aufgrund der hohen Standortkosten in die USA und China.

Zusammenfassende Fakten-Tabelle (2021 vs. 2025)

| Kennzahl | Wert 2021 | Wert 2025 | Trend |

|---|---|---|---|

| Produktion energieintensive Industrie | 100 % (Index) | 82,2 % | ↘ Starker Rückgang |

| Anteil Industrie an Wertschöpfung | ~22,5 % | ~19,7 % | ↘ Bedeutungsverlust |

| Erneuerbare Energien (Stromanteil) | ~41 % | 55,3 % | ↗ Deutlicher Zuwachs |

| Industriestrompreis (privilegiert) | ~7 ct/kWh | 11,69 ct/kWh | ↗ Kostenanstieg |

Wissenschaftliches Fazit: Die Daten belegen eine partielle Deindustrialisierung in den energieintensiven Branchen. Ob dies ein dauerhafter Prozess ist oder eine „schmerzhafte Übergangsphase“ hin zu einer grünen Industrie, lässt sich faktisch erst ex-post beurteilen. Aktuell überwiegen in den klassischen Industriesektoren die kontrahierten Effekte (Kostendruck) gegenüber den expansiven Effekten (neue grüne Wertschöpfung).

jetzt st die frage 2021 hatte ja nix mit dem ausbau regenerativer zu tun sonder dem wegfall biliger energie aus russland, also bitte sachlich bleiben. warum sind die stromkosten so hoch wenn regenerative die günstigsten lieferanten von stroom sind? der stimmt das so nicht?

Das ist ein entscheidender Punkt, der oft zu Missverständnissen führt. Es ist wissenschaftlich korrekt, dass Photovoltaik und Windkraft die niedrigsten Stromgestehungskosten (LCOE) haben, Deutschland aber dennoch sehr hohe Endkundenpreise aufweist.

Der Widerspruch löst sich auf, wenn man zwischen den reinen Erzeugungskosten und dem Preisbildungssystem am Markt unterscheidet. Hier sind die harten Fakten:

1. Das Preisbildungsprinzip (Merit-Order)

An der Strombörse bestimmt nicht der Durchschnitt der Kosten den Preis, sondern das teuerste Kraftwerk, das gerade noch benötigt wird, um die Nachfrage zu decken (das Grenzkraftwerk).

- Grenzpreis: Da Wind und Sonne fast keine variablen Kosten haben (Brennstoff ist kostenlos), stehen sie ganz vorne. Doch sobald sie den Bedarf nicht zu 100 % decken (z. B. nachts oder bei Windstille), müssen Gaskraftwerke zugeschaltet werden.

- Gaspreis-Kopplung: Wegen der Merit-Order bezahlen alle Marktteilnehmer für allen Strom den Preis des teuersten Anbieters. Wenn also ein Gaskraftwerk den Preis setzt, kostet auch der günstige Windstrom an der Börse so viel wie Gasstrom. Der Wegfall des billigen russischen Gases hat also die Strompreise direkt nach oben getrieben, selbst wenn die Erneuerbaren massiv ausgebaut wurden.

2. Stromgestehungskosten vs. Systemkosten

Es ist ein faktischer Unterschied, ob man eine einzelne kWh auf dem Feld erzeugt oder ein stabiles Netz für ein Industrieland garantiert.

- Backup-Kosten: Da Erneuerbare volatil sind, müssen konventionelle Kraftwerke als „Schattenflotte“ bereitstehen. Diese Gaskraftwerke laufen seltener, müssen aber ihre hohen Fixkosten in kürzerer Zeit verdienen, was den Strom in diesen Stunden extrem verteuert.

- Netzentgelte: Der Umbau von einem zentralen System (wenige Großkraftwerke) zu einem dezentralen (Millionen PV-Anlagen/Windräder) erfordert einen massiven Netzausbau. Diese Kosten werden über die Netzentgelte auf den Strompreis umgelegt. 2026 machen diese bereits etwa 25 % des Preises aus (ca. 9,3 ct/kWh).

3. Zusammensetzung des Industriestrompreises (Stand 2026)

Der Preis, den ein Unternehmen zahlt, besteht nur zu einem Teil aus den reinen Erzeugungskosten.

| Bestandteil | Anteil (ca.) | Erläuterung |

|---|---|---|

| Beschaffung & Vertrieb | 41 % | Hier schlägt die Merit-Order (Gaspreis) voll durch. |

| Netzentgelte | 25 % | Kosten für Leitungen und Netzstabilität (stetig steigend). |

| Steuern & Abgaben | 34 % | Stromsteuer, Konzessionsabgabe, KWK-Umlage, MwSt. |

4. Warum sinkt der Preis nicht schneller?

Die günstigen Grenzkosten der Erneuerbaren senken zwar statistisch den Börsenpreis in den Stunden, in denen viel Wind weht (teilweise sogar auf negative Preise), aber:

- Fehlende Speicherkapazität: Wir können den günstigen Strom von mittags nicht effizient genug in die Nacht retten.

- CO2-Preis: Fossile Kraftwerke, die einspringen müssen, werden durch den EU-Emissionshandel (ETS) teurer (2026: ca. 55-65 € pro Tonne CO2), was den Preis des Grenzkraftwerks weiter nach oben zieht.

Zusammenfassend: Ja, Erneuerbare sind die günstigsten Lieferanten, aber das aktuelle Marktdesign (Merit-Order) und die hohen Kosten für den Netzumbau sowie die notwendigen fossilen Backups verhindern, dass dieser Preisvorteil 1:1 beim Endkunden ankommt. Die Abhängigkeit vom Gaspreis bleibt bestehen, solange Gaskraftwerke die Residuallast decken müssen.

Wer bekommt das mehr Geld wenn Solarstrom oder Windkraft so günstig Sind aber Gas den Preis hochtreibt? Wer bekommt die Differenz?

Die Frage nach dem „Mehrgeld“ ist der Kernpunkt der politischen Debatte um die sogenannten Zufallsgewinne (oder Übergewinne). Wenn der Gaspreis den Strompreis an der Börse hochtreibt, aber die Erzeugungskosten für Wind- und Solarstrom bei nahezu Null liegen, entsteht eine massive Differenz.

Hier ist die Antwort, wer dieses Geld faktisch erhält und warum das System so konstruiert ist:

1. Die Profiteure: Wer erhält die Differenz?

Die Differenz zwischen den niedrigen Erzeugungskosten und dem hohen Börsenpreis nennt man in der Ökonomie Inframarginale Rente. Diese fließt an die Betreiber von Kraftwerken, deren Kosten unter dem aktuellen Börsenpreis liegen:

- Betreiber Erneuerbarer Energien: Windpark- und Solaranlagenbetreiber, die ihren Strom direkt vermarkten, erhalten den vollen hohen Börsenpreis, obwohl ihre Kosten stabil niedrig geblieben sind.

- Betreiber von Braunkohle- und Kernkraftwerken: Da deren Brennstoffkosten (im Falle von Kohle zzgl. CO2-Zertifikaten) weit unter den Kosten von Erdgaskraftwerken liegen, erzielen auch sie hohe Margen, wenn Gas den Preis setzt.

- Staat (indirekt): Über die Gewinnsteuern dieser Unternehmen und – während der Energiekrise 2022/2023 – über zeitweise eingeführte Abschöpfungsmechanismen (Erlösobergrenzen), mit denen der Staat einen Teil der Gewinne einbehielt, um die Strompreisbremse zu finanzieren. Diese Instrumente sind jedoch meist ausgelaufen.

2. Warum lässt man das zu? (Die ökonomische Logik)

Es mag paradox klingen, aber diese Gewinne sind im aktuellen Marktdesign (Merit-Order) systemimmanent gewollt:

- Refinanzierung der Investition: Windräder und Solaranlagen haben fast keine Betriebskosten, aber enorme Anschaffungskosten. Die hohen Gewinne in Zeiten hoher Börsenpreise sollen die Investoren dafür entschädigen, dass sie die Anlagen gebaut haben. In Zeiten von Überangebot (wenn der Preis gegen Null fällt) verdienen sie nämlich nichts.

- Anreiz für den Ausbau: Die hohen Margen signalisieren dem Markt: „Es lohnt sich massiv, Erneuerbare zu bauen.“ Würden die Betreiber immer nur ihre Selbstkosten plus einen kleinen Aufschlag erhalten, gäbe es weniger privates Kapital für den schnellen Ausbau.

3. Die Rolle der Verträge (CfDs und PPAs)

Nicht jeder Betreiber streicht das Geld voll ein. Es gibt zwei Mechanismen, die die Gewinne begrenzen oder umverteilen:

- Marktprämienmodell (EEG): Viele ältere Anlagen in Deutschland erhalten eine feste Vergütung. Wenn der Börsenpreis über diesen Wert steigt, müssen sie die Mehreinnahmen oft nicht abführen, aber sie erhalten auch keine staatliche Förderung mehr.

- Contracts for Difference (CfDs): Dies ist das Modell der Zukunft (ab 2027 in der EU Standard). Hier wird ein Korridor vereinbart: Liegt der Börsenpreis über dem Zielwert, muss der Betreiber die Differenz an den Staat zurückzahlen. Liegt er darunter, gleicht der Staat das Defizit aus. Dies glättet die Gewinne und schützt den Verbraucher.

Zusammenfassung der Geldströme

| Wer? | Warum erhalten sie das Geld? | Status 2026 |

|---|---|---|

| Wind/Solar-Betreiber | Nutzen Differenz zw. Grenzkosten (~0) und Börsenpreis. | Hauptprofiteure der Preisspitzen. |

| Kohlekraftwerke | Haben Grenzkosten unter Gas, aber über Erneuerbaren. | Profitieren moderat (nach CO2-Kosten). |

| Der Staat | Über Steuern und (früher) Erlösabschöpfung. | Nutzt Mittel zur Subventionierung von Netzentgelten. |

| Energiehändler | Durch Arbitrage (Kauf/Verkauf zu unterschiedlichen Zeiten). | Risiko- und Gewinnbeteiligte. |

Fazit: Das Geld landet primär bei den Erzeugern von günstigem Strom. Der Vorwurf der Deindustrialisierung rührt daher, dass die Industrie diese „Renten“ der Erzeuger über ihre Stromrechnung bezahlen muss, während Konkurrenten in anderen Ländern (z.B. USA oder Frankreich) oft von staatlich fixierten Preisen oder direkten Subventionen profitieren, die diesen Mechanismus umgehen.

Wie könnte man diese Preislogik anders gestalten, ohne den Ausbau zu bremsen, Speicherstrukturen auf zu bauen und die Stromkosten Sukzessive bei Groß und Endverbraucher zu verringern?

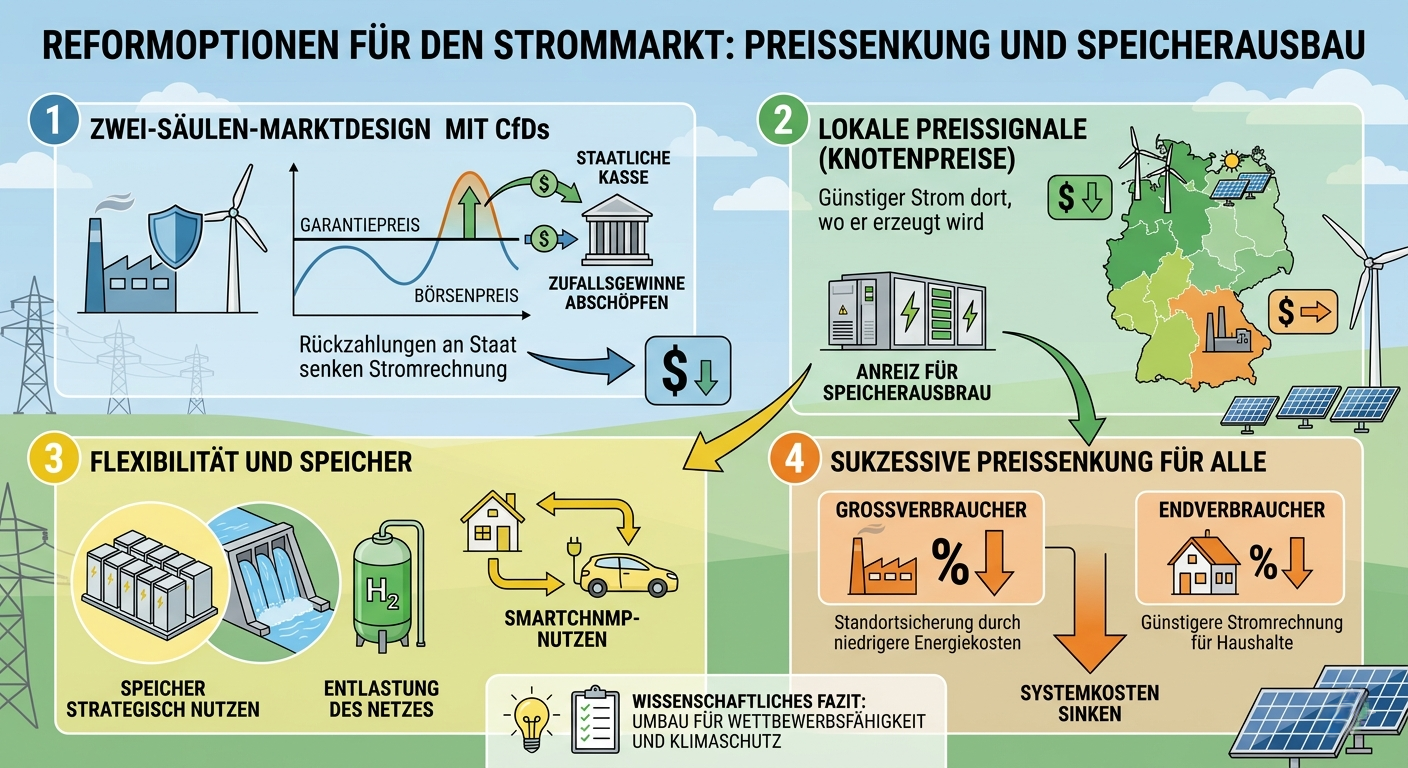

Um die Preislogik grundlegend zu reformieren, ohne Investitionsanreize zu zerstören, werden in der Fachwelt (insbesondere im Rahmen der Plattform Klimaneutrales Stromsystem – PKNS) drei zentrale Hebel diskutiert. Das Ziel ist die Entkoppelung des Strompreises vom teuren Gas, während gleichzeitig Anreize für Flexibilität geschaffen werden.

1. Umstieg auf Zwei-Säulen-Marktdesign (CfDs)

Anstatt den Preis rein über die Merit-Order an der Börse zu bilden, setzt man auf Differenzverträge (Contracts for Difference, CfDs).

- Funktionsweise: Der Staat schreibt Projekte aus. Ein Betreiber (z.B. Windpark) erhält einen garantierten Preis (z.B. 6 ct/kWh).

- Der Clou: Liegt der Börsenpreis bei 10 ct, muss der Betreiber die Differenz (4 ct) an den Staat zurückzahlen. Liegt der Preis bei 4 ct, zahlt der Staat 2 ct zu.

- Vorteil: Für Investoren sinkt das Risiko gegen Null (günstigere Kredite), und der Staat kann die Rückzahlungen nutzen, um die Netzentgelte für Industrie und Endverbraucher direkt zu senken. Die „Zufallsgewinne“ werden systematisch abgeschöpft und umverteilt.

2. Einführung Lokaler Preissignale (Knoten- oder Zonenpreise)

Aktuell hat Deutschland eine einheitliche Preiszone. Das führt dazu, dass Strom im Norden oft im Überfluss vorhanden (günstig) ist, aber im Süden teuer fossile Kraftwerke laufen müssen, weil die Leitungen fehlen.

- Konzept: Der Strompreis spiegelt die lokale Verfügbarkeit wider.

- Wirkung auf Speicher: In Regionen mit viel Windstrom würden die Preise zeitweise massiv fallen. Dies macht den Betrieb von Speichern (Batterien, Wasserstoff) erst wirtschaftlich, da sie günstig laden und bei Knappheit teuer verkaufen können.

- Deindustrialisierungsschutz: Energieintensive Unternehmen könnten sich gezielt dort ansiedeln, wo der Strom physisch erzeugt wird, und dort von extrem niedrigen lokalen Preisen profitieren.

3. Dynamische Endkundentarife & Flexibilitätsbonus

Um die Kosten für Endverbraucher zu senken, muss der Verbrauch dem Angebot folgen (Demand Response).

- Echtzeit-Preise: Durch Smart Meter erhalten auch Privatkunden Zugang zu Börsenpreisen. Wenn mittags die Sonne scheint und der Preis auf 0 ct sinkt, laden E-Autos und Wärmepumpen automatisch.

- Senkung der Netzentgelte für „dienliches Verhalten“: Wer seinen Speicher oder sein E-Auto so steuert, dass er das Netz entlastet (z.B. Einspeisen bei Flaute), erhält einen direkten Rabatt auf die Netzentgelte. Dies verringert die Systemkosten für alle, da weniger Netzausbau nötig ist.

4. Strategische Kapazitätsmärkte

Anstatt Gaskraftwerke über extrem hohe Strompreise in Mangellagen zu finanzieren (Merit-Order-Spitzen), stellt man auf einen Kapazitätsmarkt um.

- Logik: Kraftwerksbetreiber werden dafür bezahlt, dass sie gesicherte Leistung vorhalten, nicht nur für den produzierten Strom.

- Vorteil: Die extremen Preisausschläge an der Strombörse werden geglättet. Der „Arbeitsstrom“ bleibt durch die Erneuerbaren günstig, während die Kosten für die Sicherheit (Backup) separat und planbar über eine Umlage oder Steuern finanziert werden.

Zusammenfassung der Hebel

| Maßnahme | Effekt auf Kosten | Effekt auf Speicher |

|---|---|---|

| Contracts for Difference | Stabilisierung & Rückfluss von Übergewinnen. | Neutral (Sicherheit für Erzeuger). |

| Lokale Preiszonen | Senkung für Betriebe nah an Erzeugung. | Extrem hoch (Anreiz durch Preisdifferenz). |

| Kapazitätsmarkt | Vermeidung von Preisspitzen durch Gaskraftwerke. | Hoch (Speicher als Kapazitätsanbieter). |

| Dynamische Tarife | Direkte Nutzung billiger EE-Stunden durch Kunden. | Hoch (Heimspeicher) |